চক্রবৃদ্ধি মুনাফা বা “Compound Interest।” এটি একটি আর্থিক পদ্ধতি যেখানে মূলধনের উপর অর্জিত সুদ পরবর্তী সময়ে মূলধনের সঙ্গে যোগ হয়ে আবারও সুদের উপর সুদ তৈরি করে। অর্থাৎ এটি এমন একটি প্রক্রিয়া যা সময়ের সাথে সাথে মূলধনকে দ্রুত বৃদ্ধি করে। এই ব্লগপোস্টে আমরা চক্রবৃদ্ধি মুনাফার সূত্র, তার কার্যপদ্ধতি, এবং ইসলামিক দৃষ্টিকোণ থেকে এই পদ্ধতির মূল্যায়ন করবো।

চক্রবৃদ্ধি মুনাফার সংজ্ঞা

সংজ্ঞা: চক্রবৃদ্ধি মুনাফা হলো একটি আর্থিক ধারণা যেখানে সুদ শুধুমাত্র মূলধনের উপর নয়, বরং পূর্বে অর্জিত সুদের উপরও প্রয়োগ করা হয়। ফলে এটি অর্থের পরিমাণকে দ্রুত বৃদ্ধি করে। একে অনেক সময় “interest on interest” বলেও উল্লেখ করা হয়।

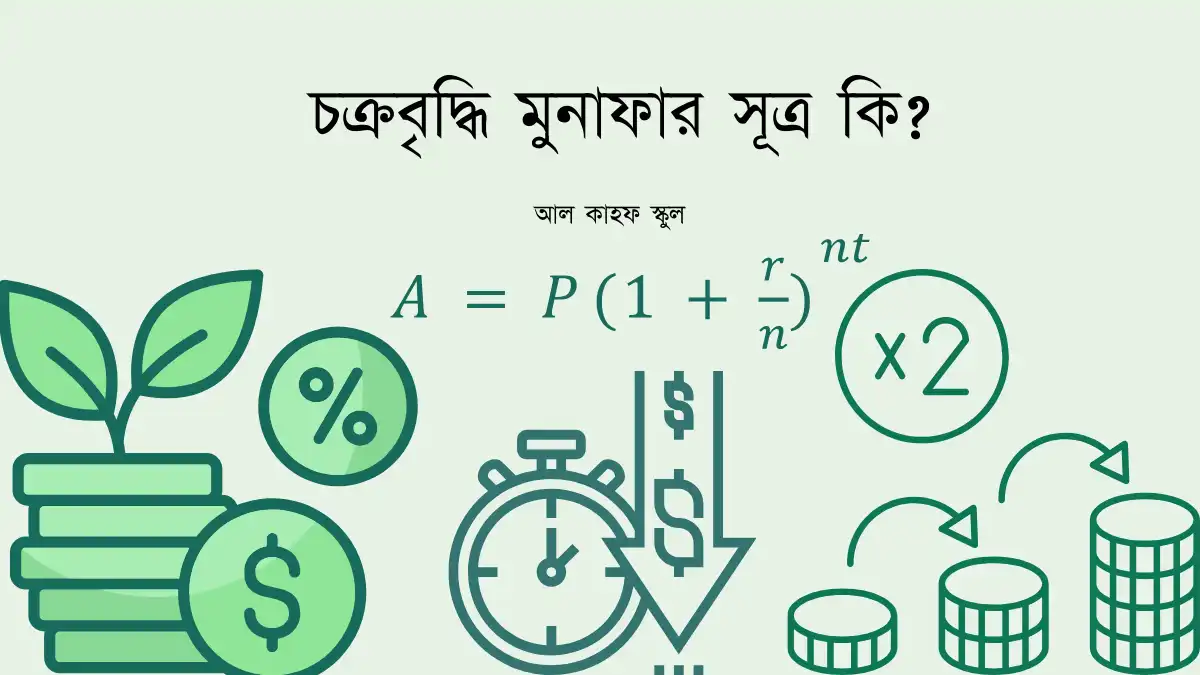

চক্রবৃদ্ধি মুনাফার সূত্র কি?

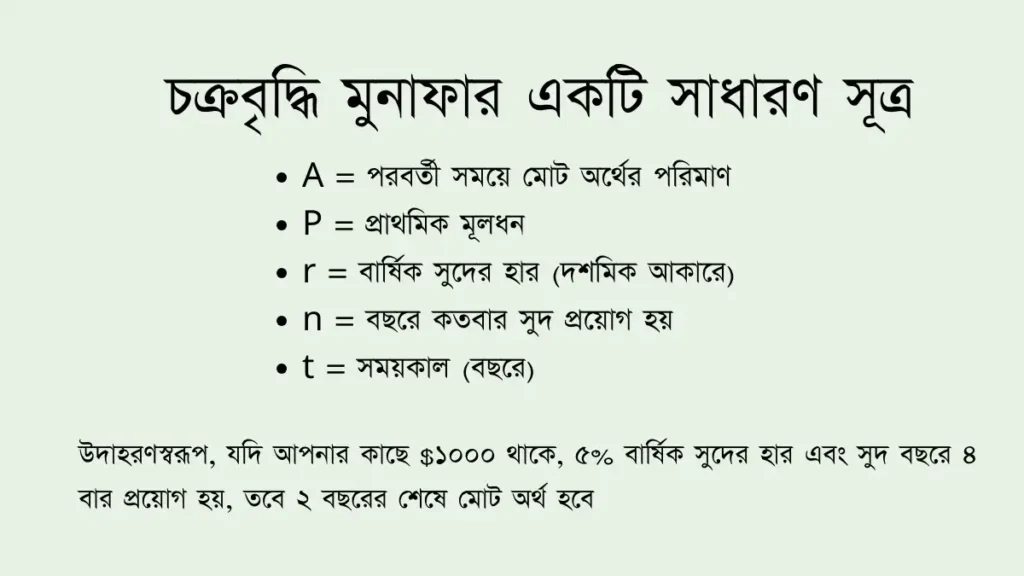

চক্রবৃদ্ধি মুনাফার হিসাব করার জন্য একটি সাধারণ সূত্র ব্যবহার করা হয়:

এখানে:

- A = পরবর্তী সময়ে মোট অর্থের পরিমাণ

- P = প্রাথমিক মূলধন

- r = বার্ষিক সুদের হার (দশমিক আকারে)

- n = বছরে কতবার সুদ প্রয়োগ হয়

- t = সময়কাল (বছরে)

উদাহরণস্বরূপ, যদি আপনার কাছে $১০০০ থাকে, ৫% বার্ষিক সুদের হার এবং সুদ বছরে ৪ বার প্রয়োগ হয়, তবে ২ বছরের শেষে মোট অর্থ হবে:

চক্রবৃদ্ধি মুনাফার হিসাব

চক্রবৃদ্ধি মুনাফার (Compound Interest) হিসাব এবং তার প্রভাব একটি গুরুত্বপূর্ণ আর্থিক ধারণা। চক্রবৃদ্ধি মুনাফার মাধ্যমে মূলধন ও সুদের উপর আরও সুদ পাওয়া যায়, যা দীর্ঘ সময়ে মূলধনের পরিমাণ ব্যাপকভাবে বৃদ্ধি করতে সাহায্য করে। এখন, আমরা একটি উদাহরণ দিয়ে চক্রবৃদ্ধি মুনাফার হিসাব করতে শিখবো।

ধাপ ১: সূত্র প্রয়োগ করা

চক্রবৃদ্ধি মুনাফার হিসাব করার জন্য আমরা সাধারণত নিম্নলিখিত সূত্রটি ব্যবহার করি:

A = P × (1 + r/n)^(n × t)

এখানে,

- P = প্রাথমিক মূলধন (Principal)

- r = বার্ষিক সুদের হার (Annual interest rate)

- n = বছরে সুদ প্রয়োগের সংখ্যা (Number of times interest applied per year)

- t = সময়কাল (Time period in years)

- A = চূড়ান্ত পরিমাণ (Amount after interest)

ধাপ ২: মানগুলো সূত্রে বসানো

এখন, আমরা ধরে নিচ্ছি যে:

- P = 1000 (প্রাথমিক মূলধন)

- r = 5% বা 0.05 (বার্ষিক সুদের হার)

- n = 4 (বছরে সুদ প্রয়োগের সংখ্যা)

- t = 2 (বছর)

সূত্রে এই মানগুলো বসিয়ে আমরা পাবো:

A = 1000 × (1 + 0.05/4)^(4 × 2)

এটি সমাধান করলে:

A = 1000 × (1 + 0.0125)^8

ধাপ ৩: সূচকের হিসাব করা

এখন, আমরা (1.0125)^8 হিসাব করবো:

(1.0125)^8 ≈ 1.104486

ধাপ ৪: চূড়ান্ত ফলাফল

এখন, আমরা চূড়ান্ত পরিমাণ A বের করবো:

A = 1000 × 1.104486 = 1104.49

অতএব, ২ বছরের শেষে মোট অর্থ হবে প্রায় $1104.49।

বিশ্লেষণ

এই উদাহরণটি দেখায়, চক্রবৃদ্ধি মুনাফার ফলে $1000 মূলধন মাত্র ২ বছরে $1104.49-এ বৃদ্ধি পায়। এটি চক্রবৃদ্ধি মুনাফার শক্তি এবং সময়ের সঙ্গে সঙ্গে সুদের প্রভাব বোঝাতে সহায়ক। যদি আপনি দীর্ঘ সময় ধরে সুদ প্রয়োগ করেন অথবা সুদের হার বাড়ান, তাহলে এটি আরও দ্রুত বৃদ্ধি পাবে।

এটি আরও স্পষ্ট করে যে, সময়ের সাথে সুদের প্রভাব ও চক্রবৃদ্ধি মুনাফার হিসাব খুবই গুরুত্বপূর্ণ। চক্রবৃদ্ধি মুনাফার ফলে মূলধন যেমন বৃদ্ধি পায়, তেমনি আপনার বিনিয়োগের রিটার্নও অনেক বেশি হতে পারে।

চক্রবৃদ্ধি মুনাফার উৎস

চক্রবৃদ্ধি মুনাফার ধারণা মূলত প্রাচীন সভ্যতায় শুরু হয়েছিল। তবে আধুনিক অর্থনীতিতে এটি জনপ্রিয়তা লাভ করে ইউরোপে ব্যাংকিং ব্যবস্থার প্রসারের সময়।

মূল উৎসসমূহ

- ব্যাংকিং ব্যবস্থা: আধুনিক ব্যাংকিং ব্যবস্থায় আমানত এবং ঋণের ক্ষেত্রে চক্রবৃদ্ধি মুনাফা গুরুত্বপূর্ণ ভূমিকা পালন করে।

- বিনিয়োগ: স্টক মার্কেট, বন্ড এবং অন্যান্য বিনিয়োগ মাধ্যমেও এই পদ্ধতি ব্যবহৃত হয়।

- ঋণ প্রদানকারী প্রতিষ্ঠান: বিভিন্ন ঋণ প্রদানকারী প্রতিষ্ঠান চক্রবৃদ্ধি সুদের মাধ্যমে তাদের মুনাফা বৃদ্ধি করে।

চক্রবৃদ্ধি মুনাফার পন্থা

চক্রবৃদ্ধি মুনাফার কার্যক্রম মূলত নিম্নলিখিত উপায়ে সম্পন্ন হয়:

- সঞ্চয়: ব্যাংকে সঞ্চিত অর্থের উপর চক্রবৃদ্ধি সুদ প্রযোজ্য হয়।

- ঋণ প্রদান: ঋণের ক্ষেত্রে সুদ প্রয়োগ করা হয় এবং চক্রবৃদ্ধি হিসাব ব্যবহৃত হয়।

- বিনিয়োগ: যেসব প্ল্যাটফর্মে সুদ বা ডিভিডেন্ড প্রদান করা হয়, সেখানে এই পদ্ধতি ব্যবহৃত হয়।

ইসলামিক দৃষ্টিকোণ থেকে চক্রবৃদ্ধি মুনাফা

ইসলামে সুদ (রিবা) হারাম হিসেবে ঘোষণা করা হয়েছে। রিবার অর্থ হলো অর্থের উপর অতিরিক্ত প্রাপ্তি, যা চুক্তি ছাড়াই পাওয়া যায়। চক্রবৃদ্ধি মুনাফা ইসলামে নিষিদ্ধ, কারণ সুদের উপর সুদ প্রয়োগের মাধ্যমে সম্পদ বৃদ্ধি করে।

পবিত্র কুরআনে চক্রবৃদ্ধি মুনাফা সম্পর্কে নিষেধাজ্ঞা

পবিত্র কুরআনে সুদ গ্রহণের বিষয়টি কঠোরভাবে নিষিদ্ধ করা হয়েছে। আল্লাহ বলেন:

“যারা সুদ খায়, তারা কিয়ামতের দিন উঠবে, যেমন সে ব্যক্তি উঠে, যাকে শয়তান স্পর্শ করে পাগল বানিয়ে দিয়েছে। কারণ তারা বলে, ‘ব্যবসা তো সুদেরই মতো।’ অথচ আল্লাহ ব্যবসাকে বৈধ করেছেন এবং সুদকে করেছেন হারাম। যে ব্যক্তি তার কাছে উপদেশ আসার পর সুদ থেকে বিরত থাকে, তার জন্য অতীতের বিষয় আল্লাহর হাতে। আর যারা পুনরায় এর দিকে ফিরে যায়, তারাই জাহান্নামের অধিবাসী হবে; তারা সেখানে চিরকাল থাকবে।” (সূরা আল-বাকারা, আয়াত ২৭৫ )

আরও বলা হয়েছে:

“হে মুমিনগণ! তোমরা সুদ দ্বিগুণ এবং বহুগুণ বৃদ্ধি করে গ্রহণ করো না এবং আল্লাহকে ভয় করো, যাতে তোমরা সফলকাম হও।”

– সূরা আলে-ইমরান, আয়াত ১৩০

“আল্লাহ সুদকে ধ্বংস করেন এবং দানকে বর্ধিত করেন। আর আল্লাহ কোনো অকৃতজ্ঞ পাপীকে ভালোবাসেন না।” (সূরা আল-বাকারা, আয়াত ২৭৬)

হাদিসে চক্রবৃদ্ধি মুনাফা সম্পর্কে বার্তা:

সুদ সম্পর্কিত হাদিসের বার্তাগুলো মূলত ইসলামের আর্থিক ও নৈতিক নির্দেশনার ভিত্তি স্থাপন করে। এগুলোতে ব্যক্তিগত এবং সামাজিক জীবনে সুদের ক্ষতিকর প্রভাব তুলে ধরা হয়েছে। ইসলামic অর্থনীতিতে সুদহীন ব্যবস্থার প্রয়োজনীয়তা স্পষ্ট করতে প্রাসঙ্গিক হাদিসগুলো উদ্ধৃত করা হয়েছে। যেমন

রাসুলুল্লাহ (সাঃ) বলেছেন:

“সুদ গ্রহণকারী, প্রদানকারী, সাক্ষী এবং যিনি এই চুক্তি লিখেছেন – তাদের সকলেই অভিশপ্ত।” (মুসলিম: ১৫৯৮)

অন্য একটি হাদিসে তিনি বলেছেন:

“এক দিরহাম সুদ knowingly গ্রহণ করা আল্লাহর কাছে ৩৬ বার ব্যভিচারের চেয়ে গুরুতর।” (আহমাদ, আল-মুসনাদ: ২১৫৭৮)

এই হাদিসগুলো থেকে বোঝা যায়, সুদ কেবল হারাম নয়, এটি একটি গুরুতর পাপ যা ব্যক্তিগত এবং সামাজিক জীবনে অভিশাপ বয়ে আনে।

ইসলামে বিকল্প ব্যবস্থা

- ইসলামিক ব্যাংকিং: যেখানে মুনাফা লাভ করা হয় অংশীদারিত্বের ভিত্তিতে। উদাহরণস্বরূপ, মুদারাবা এবং মুশারাকা পদ্ধতি।

- জাকাত: সম্পদের সঠিক বণ্টনের মাধ্যমে আর্থিক ভারসাম্য রক্ষা করা হয়।

- কারবারি চুক্তি: যেখানে লভ্যাংশের ভিত্তিতে বিনিয়োগকারীদের মুনাফা প্রদান করা হয়।

চক্রবৃদ্ধি মুনাফার নেতিবাচক প্রভাব

- অর্থনৈতিক বৈষম্য: এটি ধনী এবং দরিদ্রের মধ্যে আর্থিক পার্থক্য বাড়ায়।

- ঋণের দাসত্ব: চক্রবৃদ্ধি সুদের কারণে ঋণগ্রহীতারা দীর্ঘমেয়াদে ঋণের ফাঁদে আটকে পড়ে।

- সামাজিক অস্থিরতা: সুদের কারণে দারিদ্র্য বৃদ্ধি পায়, যা সমাজে অস্থিরতা সৃষ্টি করে।

চক্রবৃদ্ধি মুনাফার বিকল্প

- ইসলামিক ফিনান্স: যেখানে অংশীদারিত্ব এবং লাভ-ক্ষতির ভিত্তিতে আর্থিক কার্যক্রম পরিচালিত হয়।

- সুদমুক্ত ঋণ: সমাজে সুদমুক্ত ঋণ ব্যবস্থা গড়ে তোলা।

- সঞ্চয় এবং বিনিয়োগের সুদমুক্ত পদ্ধতি: ইসলামী বিনিয়োগ ফান্ড, তাকা’ফুল ইত্যাদির মাধ্যমে সঞ্চয় ও বিনিয়োগ।

প্রশ্নাবলী

১. চক্রবৃদ্ধি মুনাফা কীভাবে কাজ করে?

চক্রবৃদ্ধি মুনাফা মূলধন এবং অর্জিত সুদের উপর সুদ আরোপ করে। সময়ের সাথে এটি দ্রুত বৃদ্ধি পায়।

২. চক্রবৃদ্ধি মুনাফা এবং সরল মুনাফার মধ্যে পার্থক্য কী?

সরল মুনাফায় সুদ কেবল মূলধনের উপর প্রয়োগ করা হয়, চক্রবৃদ্ধি মুনাফায় সুদ অর্জিত সুদের উপরও প্রয়োগ হয়।

৩. ইসলামে চক্রবৃদ্ধি মুনাফা কেন নিষিদ্ধ?

ইসলামে সুদ হারাম, কারণ এটি আর্থিক শোষণ এবং সমাজে অর্থনৈতিক বৈষম্য সৃষ্টি করে।

৪. চক্রবৃদ্ধি মুনাফার বিকল্প কী?

ইসলামিক ফিনান্স, মুদারাবা, মুশারাকা, এবং সুদমুক্ত ঋণ পদ্ধতি।

৫. ইসলামী ব্যাংকিং কীভাবে কাজ করে?

ইসলামী ব্যাংকিং অংশীদারিত্ব, লাভ-ক্ষতি বণ্টন, এবং সম্পদ ভিত্তিক অর্থায়নের মাধ্যমে পরিচালিত হয়।

উপসংহার

চক্রবৃদ্ধি মুনাফা একটি শক্তিশালী অর্থনৈতিক পদ্ধতি হলেও ইসলামিক দৃষ্টিকোণ থেকে এটি নিষিদ্ধ, কারণ এটি সুদের উপর ভিত্তি করে। ইসলামে সুদমুক্ত আর্থিক পদ্ধতির উপর গুরুত্ব দেওয়া হয়েছে, যা ন্যায়সঙ্গত এবং সমাজে অর্থনৈতিক ভারসাম্য প্রতিষ্ঠা করে। তাই আমাদের উচিত ইসলামের নির্দেশনা অনুসরণ করে সুদমুক্ত আর্থিক কার্যক্রমে নিজেদের সম্পৃক্ত করা।